(来源:观点)

图片来源于AI

图片来源于AI

曾撤回 IPO 的武侯高新现处上市辅导期,近年面临营收下滑及管理层频繁变动的问题,业绩与业务结构仍存有短板,转型情况受到重点关注。

成立十八周年的武侯高新仍处于上市辅导阶段,持续推进深交所创业板冲击计划,而此前2020年其IPO申请因监管问询撤回,上市进程历经多次调整。

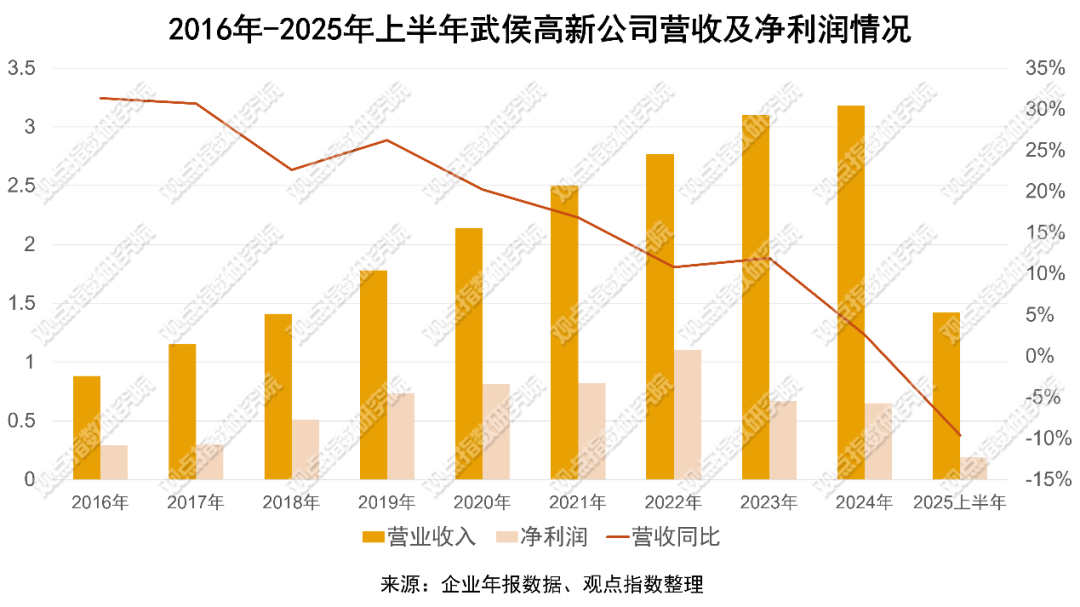

2025年上半年,其首次出现营收下滑,实现营业收入1.41亿元,同比下降9.6%,净利润增速也创历史新低,与A股同行22.4亿元的平均营收形成明显差距。

就在资本化攻坚的关键节点,武侯高新管理层迎来密集变动,董事长、董事、监事会主席相继离任,新任人员均来自国资体系内部下调。

面对业绩瓶颈与治理调整,曾承载西部园区企业资本化探索意义的武侯高新,如何突破当前困境,已成为市场关注的焦点。

十八年之变

回顾武侯高新的发展历程,2007年10月9日,武侯高新在西部大开发战略推进的浪潮下正式成立。作为成都市武侯区国资办直属国有企业,其设立之初即承担起激活区域产业活力、推动产业集聚发展的职能,成为武侯区产业布局优化与升级的重要实施主体。

2011年,该公司先后完成对高新技术创业服务中心的建设,并斥资30亿元完成西部智谷项目一期开发。此后数年,特色产业载体陆续建成并投入运营,逐步构建起以数字经济、都市工业、微波射频为核心的产业生态,为武侯区产业结构优化奠定基础。

2017年,武侯高新成功在新三板挂牌,成为西部地区首家登陆新三板的园区运营类国有企业。并随后于2020年4月披露IPO计划,拟募资9.05亿元,其中7.37亿元用于智·C8文化创意产业园建设,1.68亿元用于三台县智谷智能制造产业园建设,探索成都市“飞地产业”发展模式。

上市历程并不那么顺利,7月24日、9月10日、10月30日,深交所就武侯高新的招商模式、员工数量及岗位设置合理性、同业竞争等问题曾先后三次发出问询函,重点关注“是否存在高度依赖武侯区政府招商部门信息共享开展招商工作”的情况,要求公司补充说明相关细节。

面对监管多次问询,武侯高新于2020年11月宣布撤回IPO申请,持续7个月的上市进程中止。对于撤回原因,公司仅提及“因上市工作调整”,并提示相关信息以公开披露内容为准,后续上市计划未明确。

2021年起,武侯高新持续处于上市辅导阶段,保持着向深交所创业板推进上市的准备状态。

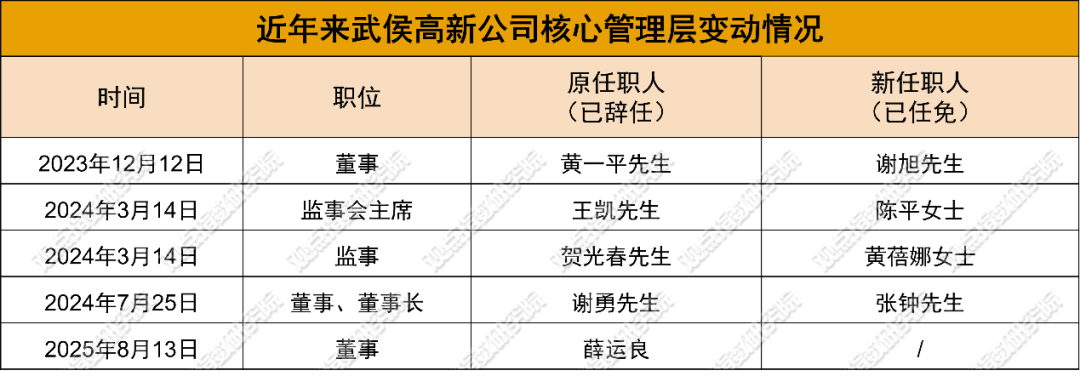

值得注意到的是,在武侯高新成立十八周年的关键节点,管理层频繁出现人事变动。2023年12月,原董事黄一平辞职;2024年3月,监事王凯、贺光春先后离任;同年7月,董事长谢勇因“个人工作安排”卸任,由张钟新接任。

据产城园区评论整理获悉,新任管理层均来自成都市武侯国有资本投资运营集团或其控股公司,属于国资体系内的任职调整。

来源:产城园区评论整理

来源:产城园区评论整理

在上市推进的关键阶段,核心管理团队的变动引发市场关注,新任管理者能否快速熟悉企业运营、在保持战略连续性的同时挖掘新增长潜力,成为影响其资本化进程的重要因素。

业绩遇瓶颈

根据产城园区评论统计,2025年上半年,陆家嘴、张江高科、苏州高新、东湖高新等国企园区运营企业的总收入均值达22.4亿元,即便营收排名靠后的市北高新,也实现6亿元营收,且同比增幅达33.8%,行业整体展现出较强的增长韧性。

同期,武侯高新实现营业收入1.41亿元,同比下降9.6%,为公司成立以来首次出现营收规模下滑,与A股国企高新产业园区运营企业的业绩差距明显。

净利润方面,武侯高新2025年上半年实现0.19亿元,同比增长率为历史最低水平;且自2022年起,公司净利润增速已呈现持续放缓态势,盈利能力减弱。

此外,2023年、2024年及2025年上半年,武侯高新未实施任何形式的分红。这一情况不仅对投资者信心产生影响,也从侧面反映出公司现金流状况与盈利质量面临的压力。

业务运营层面,西部智谷项目当前入住率维持在88%左右,租金水平为35-40元/㎡/月,同时需对部分企业给予50%的租金补贴,导致实际租金单价显著低于同区域同类项目。租金价格与入住率的双重因素,对资产利用效率形成制约。

数据显示,此前武侯高新40%的收入来自成都市武侯区机关事务管理局的租金贡献,服务增值业务与产业投资收益在营收中的占比极低,业务结构相对单一。

从A股上市审核标准来看,深交所创业板对拟上市企业的其中条件符合要求包括“最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元”,武侯高新当前持续下滑的业绩表现,暂未达到这一要求。

综合近年业绩数据,在行业竞争加剧的背景下,武侯高新在净利润增速、营收规模稳定性及业务结构合理性等方面,与上市标准仍存在差距,业绩问题已成为其推进A股上市的重要挑战。

转A路漫漫

自启动相关筹备工作以来,武侯高新的A股上市之路始终在调整中推进,内部治理、业务结构、运营效率等方面的问题相互交织,导致其上市进程存在不确定性。

内部治理稳定性是首要挑战。一年多时间内,武侯高新的董事、监事、董事长相继离任,核心管理团队的变动可能影响战略执行的连贯性,也易引发监管层对公司治理规范性的关注。

业务结构单一化构成实质性障碍。过度依赖租金收入的模式抗风险能力较弱,而服务增值业务的缺失也反映出公司运营能力存在提升空间。

对比A股同行,张江高科通过产业投资孵化培育多元增长极,中新集团依托园区服务体系实现营收多元化,这些企业的经验恰好凸显了武侯高新当前的业务短板。

运营效率不足进一步加剧了发展压力。新项目投入尚未有效转化为收益,40%的空置率导致资产沉淀,持续的资金消耗对公司运营形成制约。在IPO审核趋严的背景下,这种“投入–产出”失衡的状态较难获得资本市场认可。

不过,西部产业升级与成都城市规划也为武侯高新提供了发展机遇。目前,成都推进新一轮制造业特色产业园发展,着力建设一批产业细分领域特色“园中园”项目,若将国资平台优势与区域产业资源相结合,有望为发展注入新动力。

作为西部首个尝试登陆创业板的园区运营类国企,武侯高新的上市对西部园区国企资本化具有参考意义。其最终能否实现A股上市,关键取决于三大因素的发展走向:

一是管理层能否快速实现稳定过渡,明确并持续推进清晰的发展战略,确保各项业务平稳衔接;

二是能否借助区域战略机遇,突破对租金收入的依赖,构建“载体运营+增值服务+产业投资”的多轮驱动业务模式,培育多元化盈利增长点;

三是能否通过优化招商策略、提升服务能力等方式,有效降低资产空置率,将44.95亿元总资产转化为实实在在的营收与利润增长,提升资产运营效率与盈利质量。

在西部产业升级的大背景下,若武侯高新能抓住机遇弥补短板,或可实现从“区域载体运营商”到“产业生态服务商”的转型,为资本化进程提供有力支撑。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏