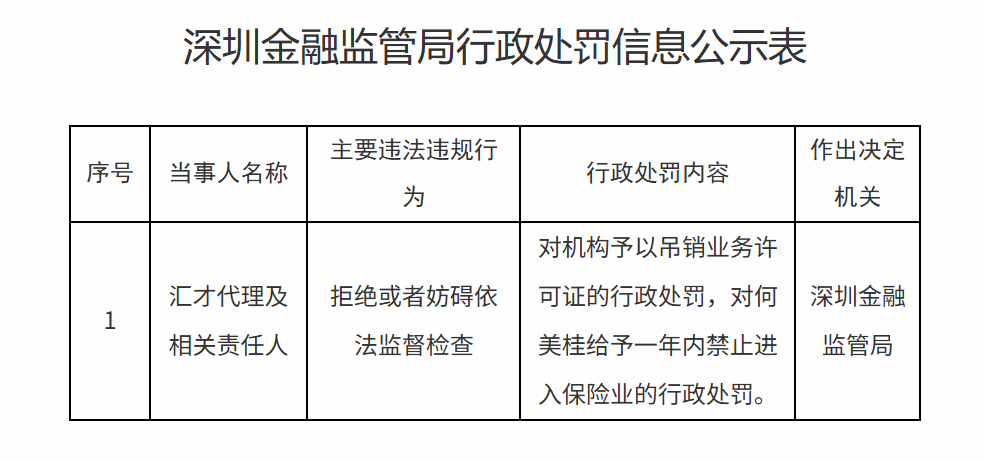

作为首批经原中国保监会批准的港资保险代理公司,汇才代理的起点曾颇具优势。公司成立于2010年3月16日,注册资本设定为5000万元人民币。股权结构上,深圳汇才控股集团有限公司持股96%、荣骏保险服务有限公司持股4%,法定代表人为何美桂,总部选址于深圳市罗湖区东晓街道草埔东社区紫荆花园A栋14E。

成立初期,汇才代理以财产险业务为核心,依托港资背景及CEPA协议框架,尝试构建覆盖广东省的服务网络,甚至探索与海外保险中介合作提供国际服务,一度以“中国领先的保险分销商”为市场定位。

2018年,公司启动战略转向,将业务重心转移至寿险领域,短期内即在广东省内设立39家合作机构,并计划于2020年注资5000万元升级为全国性保险代理公司,筹备安徽、河北等省级分公司。

然而,这一扩张蓝图未能落地——受限于资金实力与合规管理能力,全国化布局最终搁浅,战略转型也未达预期。

随着时间推移,汇才代理发展中的隐忧逐渐暴露。分支机构层面,其名下28家分支机构中,多数已完成注销,包括深圳第一营业部、珠海分公司等核心网点,业务网络持续收缩;法律风险方面,公司多次被列为限制高消费对象,且存在多起终本案件,暴露出在财务健康与合规管理上的双重问题。财务端的压力更为直接,2024年还因债务纠纷多次被法院强制执行,涉及金额从数万元至数十万元不等,资金链紧张的状况逐步显现。最终,“拒绝或者妨碍依法监督检查”的行为成为监管出手的直接诱因,也让这家经营十余年的机构走向落幕。

汇才代理的退场并非孤例,2025年10月中旬,浙江、福建两地的保险代理机构也相继暴露出经营危机,形成行业风险的集中映射。10月13日,国家金融监督管理总局丽水监管分局发布公告称,浙江保鼎保险代理有限公司已处于失联状态。监管部门在日常检查中发现,该公司自2025年2月起未按规定报送非现场监管报表,职业责任保险于4月到期后未续投,且未缴纳2025年保险专业中介机构监管费,多项行为已涉嫌违反《保险代理人监管规定》。此前,监管部门曾通过邮政寄送调查通知书,但邮件被退回;9月28日,调查人员上门送达文书时,才发现公司已人去楼空,最终只能通过公告责令其在10月20日前提交相关证明材料并配合调查。

仅两天后,10月15日福建金融监管局的行政处罚公示表显示,福建汇川保险代理有限公司因“妨碍依法监督检查”,被责令停止接受新业务3个月;时任公司总经理也因对相关违规行为负有责任,被撤销任职资格。短短三天内,三家保险代理机构分别出现“失联”“停业”“吊销牌照”的不同结局,看似偶然的个案背后,实则是保险代理行业在监管趋严与市场转型双重压力下,加速洗牌的必然结果。

从行业数据来看,这种洗牌趋势已持续多年。

2025年,保险中介行业的深度洗牌正以超乎以往的速度推进,市场出清节奏较往年明显加快。从核心数据来看,前三季度全国已有163家保险中介机构退出市场,这一数量不仅远超同期水平,更较2024年全年的退出总量多出近百家,直观反映出行业“清虚提质”的力度持续加码。

值得注意的是,行业调整并非仅局限于中介机构层面,保险公司线下分支机构也同步迎来收缩。同期,保险公司共撤销2436家线下网点,净减少规模近2000家,且这些退出的网点中,多数集中在县域及三、四线城市,侧面体现出行业渠道结构的深度优化。

事实上,保险中介行业主体数量的持续缩减已成为延续多年的趋势。国家金融监督管理总局数据显示,保险专业中介机构法人数量自2019年起便开启连续下滑通道,截至2024年底已降至2539家,较2019年的行业峰值减少103家。而进入2025年,这一调整步伐进一步提速——仅上半年,保险专业中介机构法人数量便较2024年末再减15家,降至2524家,行业“去冗余、提质量”的转型方向愈发明确。

监管层面,2024年12月金融监管总局印发的《关于强监管防风险促改革推动财险业高质量发展行动方案》明确提出,实施保险中介清虚规范提质行动,重点清理无实际经营、合规风险突出的“空壳”机构,同时细化监管要求——非现场监管报表报送、职业责任保险续保、监管费缴纳等基础合规事项,已成为机构存续的“生死线”。浙江保鼎未达上述合规要求、汇才代理与福建汇川妨碍监督检查的行为,恰好触碰了监管红线,也因此面临严厉处罚。

市场层面的压力则进一步压缩了中小机构的生存空间。一方面,“报行合一”政策的覆盖面持续扩大:继车险、人身险领域后,非车险“报行合一”新规将于2025年11月1日正式实施,要求保险公司与中介机构严格执行备案费率,不得通过特别约定、批单等方式变相调整费用,也不得设置与服务内容不符的高额手续费。这一政策直接冲击了传统中介“依赖高费用驱动业务”的盈利模式;东北证券分析指出,“报行合一”全面落地后,行业平均佣金水平将进一步下降,中小中介因议价能力弱、服务同质化,受到的冲击尤为显著。

另一方面,渠道格局的变化也加剧了竞争。随着互联网保险的快速发展,保险公司直销业务占比持续提升,传统中介的渠道价值被进一步稀释;同时,消费者对保险服务的需求从“单一产品购买”转向“综合保障规划”,要求中介机构具备更强的专业分析与定制化服务能力,而部分中小机构因缺乏人才储备与技术支撑,难以满足这一需求,逐渐被市场淘汰。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏