出品:新浪财经上市公司研究院

作者:喜乐

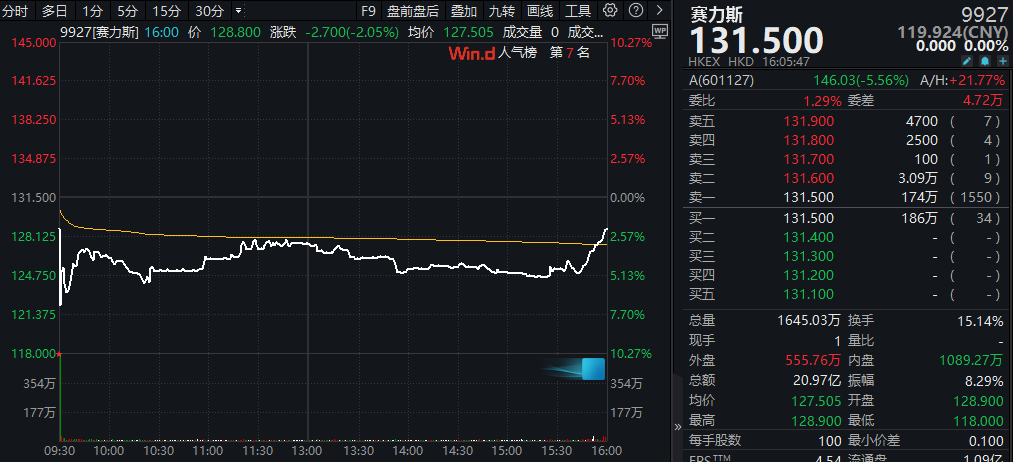

作为2022年至今港股市场最大整车厂IPO、今年第三大港股IPO,赛力斯的港股上市之路从招股阶段的“高折价争议”,最终走向首日“破发边缘”。11月5日,赛力斯在港交所挂牌交易,尽管最终以131.50港元/股的发行价收盘,勉强避免“破发”标签,但盘中一度探底118港元/股,较发行价跌超10%;开盘价128.90港元/股亦低于发行价,全程依赖稳市商中金动用绿鞋资金“托底”才挽回局面。这场“惊险过关”的上市首日表现,实则是其估值虚高、业绩承压、华为光环褪色等深层问题的集中爆发,也印证了此前招股阶段市场担忧的合理性。

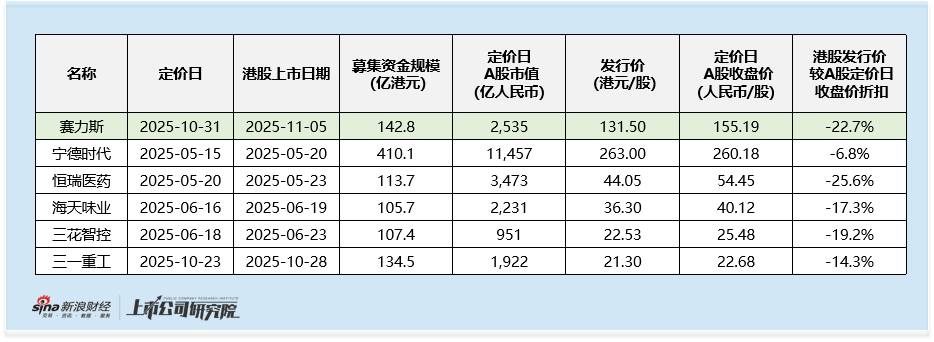

港股发行价较A股折价高达22.7% 发售量调整权未全额行使暗示机构需求疲软

早在招股阶段,赛力斯的高折价水平就引发市场对其估值的质疑,而最终确定的22.7%折价(发行价131.50港元/股,较10月31日A股收盘价155.19元/股计算),虽较最高预期略有收窄,但仍远超2025年同类大型A to H项目的常规水平——梳理今年发行规模100亿港元以上的A to H项目,除恒瑞医药因医药行业历史折价特性达25.6%外,其余项目折扣均控制在20%以内,宁德时代这类优质标的折扣更是低至6.8%。

然而,即便给出远超同业的“让利”,赛力斯的市场需求仍显疲软。本次发行虽设置15%的发售量调整权,对应约1503万股,但根据公司公告,最终仅额外发售不到842万股,行使比例约56%,尚未填满调整权额度;尽管公告披露机构认购倍数达8.6倍,但从未用尽调整权的细节不难看出,认购热度存在“水分”,市场对其定价的认可度并未因高折价而显著提升。这种“高折价+需求不足”的组合,直接为首日破发埋下伏笔——当市场认为标的内在价值仍低于发行价时,即便提前让利,仍难避免上市后股价下探。

前三季度进度业绩滞后 第三季度净利润同比下滑 基本面撑不起高估值

赛力斯港股首日破发的核心症结,在于其高估值始终缺乏扎实的业绩支撑,而2025年三季报披露的经营数据,进一步印证了这一隐患。10月31日盘后,赛力斯同步发布2025年前三季度及第三季度财务数据:从整体来看,前三季度营业收入1105亿元,同比仅增长3.7%;归母净利润53亿元,同比增幅31.6%,看似实现“营收微增、利润高增”的局面。但深入拆解单季度表现可见明显压力——第三季度单季营业收入481亿元,同比增长15.8%,营收增速虽较前三季度整体水平有所提升,归母净利润却同比下滑1.7%,单季度盈利能力出现阶段性承压,打破了市场对其“利润持续高增”的预期。更关键的是,这份业绩与市场目标仍存在显著差距。根据卖方机构预测,赛力斯2025年全年需实现营业收入1782亿元、净利润100亿元。但截至前三季度,其营收仅完成全年目标的60%,净利润完成率更低至53%。

在2025年新能源汽车市场竞争加剧的背景下,赛力斯第四季度的“业绩冲刺”难度远超往年。从行业环境看,今年车企价格战持续、新车型密集投放,比亚迪、蔚小理、小米等头部企业均在加大产能与渠道投入;从自身表现看,赛力斯前十月汽车累计销量39.5万辆,同比下滑4.3%;九月,核心产品问界系列在华为系纯电车型中排名靠后(9月问界M8排第四、M9排第六),产品竞争力不足进一步制约业绩增长空间。

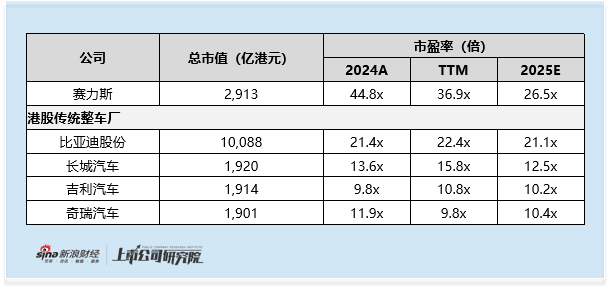

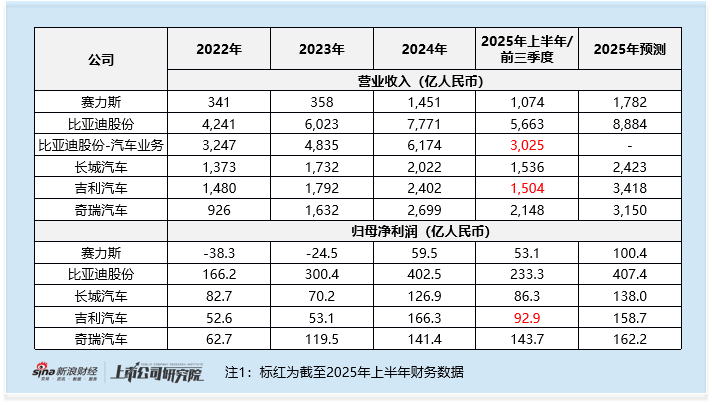

业绩疲软的同时,赛力斯的估值却仍处于高位。按当前港股2913亿港元市值(按发行规模测算),其2024年PE达44.8倍、TTM PE 36.9倍、2025年预测PE 26.5倍,不仅远超港股大市值传统主机厂平均水平(2024年14.2倍、TTM 14.7倍、2025年13.6倍)。其中,比亚迪作为行业龙头,2025年预测PE仅21.1倍;同为华为合作阵营的奇瑞汽车,2024年营业收入及净利润远超赛力斯,但2025年预测PE却仅10.4倍。这种“业绩增速低于预期与估值虚高”的失衡,使得赛力斯在港股市场缺乏吸引力,首日破发成为市场对其估值的“纠偏”。

港股新势力分流资金 华为光环褪色

若说此前赛力斯的高估值依赖“华为光环”,那么其港股上市首日的表现,则标志着这一光环在香港市场的“失效”。在A股市场,赛力斯因“华为深度合作”标签获得差异化溢价,但港股市场的投资者结构与标的选择完全不同——一方面,华为的汽车合作版图持续扩大,奇瑞、北汽、江淮等主机厂陆续加入,使得赛力斯在华为体系内的“独特性”大幅稀释,问界系列的资源倾斜被分流,核心产品竞争力下滑;另一方面,港股市场不乏更具独立性的新能源汽车相关标的,如小米、理想、小鹏、蔚来、零跑,其中理想早在2023年就实现全年盈利,较2024年才转正的赛力斯更具盈利稳定性,且这些品牌在研发、品牌、销售渠道上均拥有自主控制权,无需依赖单一合作方。

对比之下,赛力斯的“华为依赖”反而成为港股投资者的顾虑。在与华为合作前,赛力斯主营面包车,市值仅100亿元;合作后虽凭借问界系列市值飙升至超2500亿元,但自身核心技术储备、独立品牌影响力仍薄弱。当港股投资者可选择“有独立竞争力+盈利更早”的汽车品牌时,赛力斯的“华为标签”不仅无法形成优势,反而因“独立性不足”被视作风险点,进一步削弱其股价支撑力。

稳市商动用绿鞋资金强势护盘 难掩市场分歧 多家外资经纪商首日净卖出

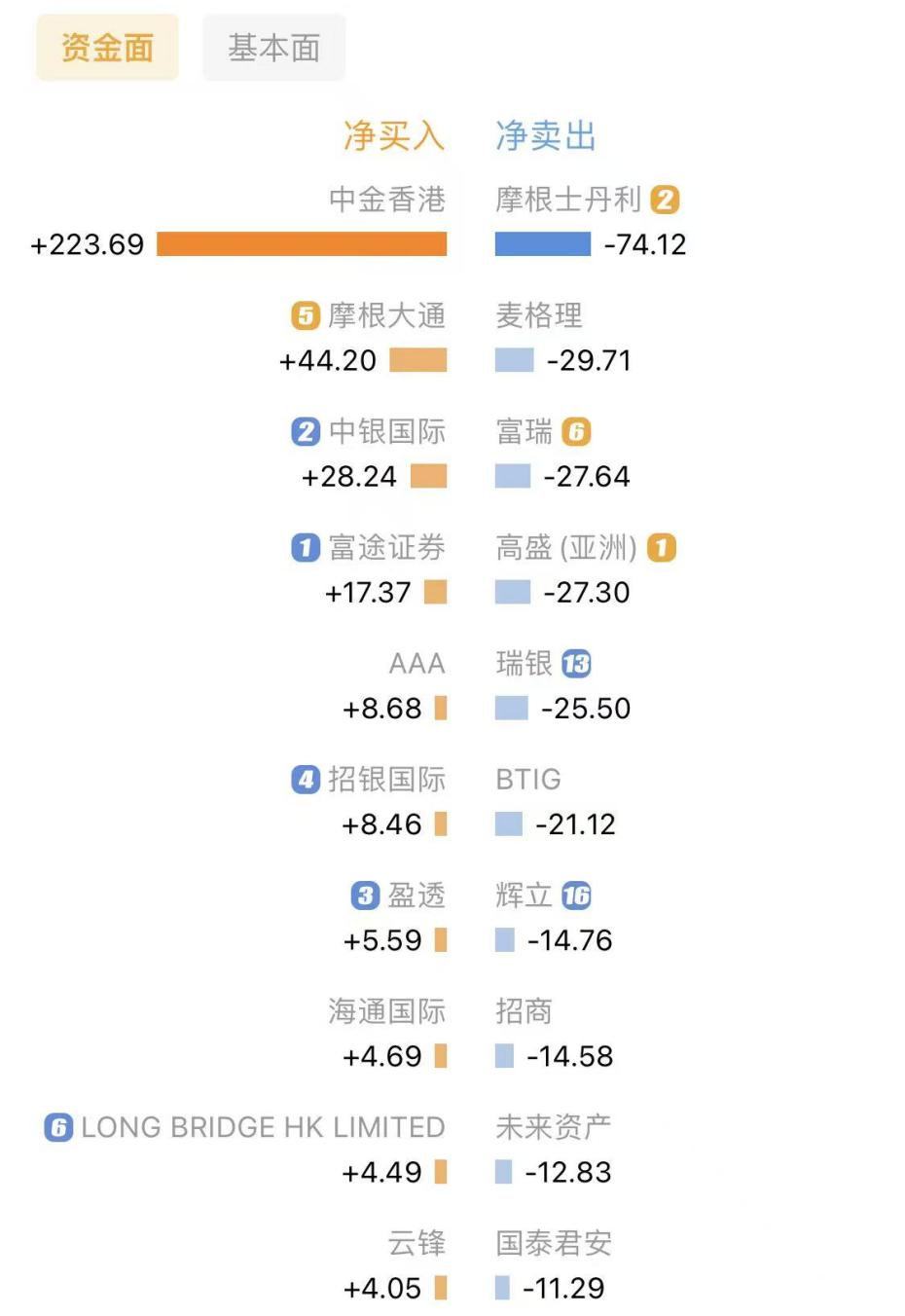

首日盘中的剧烈波动,也反映出机构投资者对赛力斯的态度分化。根据华盛通APP披露的十大净买入/卖出经纪商数据(估算值),稳市商中金公司成为唯一的“主力护盘方”,净买入规模达223.69万股,约等于前七大净卖出经纪商的净卖出规模之和——摩根士丹利、瑞银、高盛等华尔街投行均出现在净卖出榜单,其中摩根士丹利、瑞银、高盛分别净卖出74.12万股、25.50万股、27.30万股。

这一现象传递出香港机构投资者对赛力斯的谨慎态度——作为港股市场的重要参与者,外资机构更注重“估值与业绩匹配度”及“长期竞争力”,而赛力斯的高估值、业绩压力与独立性问题,恰好触及外资的核心顾虑。尽管中金通过绿鞋资金在尾盘将股价拉回发行价,但这种“被动护盘”并非市场自发的价值认可,反而凸显出赛力斯缺乏持续的买盘支撑,后续股价仍面临回调压力。

对于赛力斯而言,此次上市首日的表现应成为警示——港股市场更看重基本面与独立性,依赖单一合作方的溢价难以持久。若要实现估值回归与股价稳定,需在后续逐步降低对华为的依赖,强化自主研发与产品竞争力,同时加快推进业绩目标达成,用扎实的营收、利润增长证明自身价值。否则,绿鞋资金护得住首日股价,却护不住长期的市场信心。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏