出品:新浪上市公司研究院

文/夏虫工作室

核心观点:ST沈化(维权)为何虚增利润同时虚减存货虚增预付款,这背后造假的底层逻辑是什么?值得注意的是,公司造假年份,业绩承压,但部分高管薪酬逆势上涨。

近日,沈阳化工因财务造假被实施其他风险警示,即由“沈阳化工”变更为“ST沈化”。

去年8月,公司因涉嫌信息披露违法违规,中国证监会决定对公司立案。9月30日晚间,公司收到辽宁证监局下发的《行政处罚事先告知书》(以下简称“《事先告知书》”),根据《事先告知书》,公司2018年至2021年连续四年财务造假。

根据《事先告知书》载明的内容及《深圳证券交易所股票上市规则(2025年修订)》第9.8.1条“上市公司出现以下情形之一的,本所对其股票实施其他风险警示:(八)根据中国证监会行政处罚事先告知书载明的事实,公司披露的年度报告财务指标存在虚假记载,但未触及本规则第9.5.2条第一款规定的情形,前述财务指标包括营业收入、利润总额、净利润、资产负债表中的资产或者负债科目”等相关规定,公司股票将被实施其他风险警示。

如何造假?虚增利润虚减存货虚增预付

根据《事先告知书》发现,沈阳化工2018年至2021年年度报告涉嫌存在虚假记载,其主要为旗下子公司沈阳石蜡化工有限公司(简称“沈阳蜡化”)所致。

2018年年度报告,出现虚减营业成本1.3亿元,虚增利润总额1.3亿元,占当期披露利润总额的80.44%、虚减存货5.09亿元,占当期披露总资产的5.57%,虚增预付账款3.42亿元,虚减应付账款2.97亿元;

2019年年度报告出现虚减营业成本2.04亿元,虚增利润总额2.04亿元,占当期披露利润总额绝对值的29.40%,虚减存货9520.06万元,占当期披露总资产的1.07%,虚增预付账款490.68万元,虚减应付账款4.25亿元;

2020年年度报告出现虚减营业成本1.04亿元,虚增利润总额1.04亿元,占当期披露利润总额的19.14%,虚减存货5.87亿元,占当期披露总资产的5.61%,虚增预付账款10.26亿元;

2021年年度报告出现虚增营业成本1.48亿元,虚减利润总额1.48亿元,占当期披露利润总额的70.11%,虚增存货2.91亿元,占当期披露总资产的2.88%。

从上述细看可以看出,公司主要年份为虚减成本同时虚减存货及虚增预付款,导致公司年报失真。公司为何如此操作?

一方面,虚减成本后,公司账面上未销售的商品(存货)价值本应相应降低,但由于成本被少计,反而显得异常偏高。为掩盖相关数据异常,公司或不得不将这部分“多余”的存货价值从账上抹去,从而出现虚减存货情形。

另一方面,由于存货被虚减,而真实因采购存货而形成的资金则会出现不匹配。这时,公司将其计入“预付账款”,表示钱已付但货未到。具体财务造假逻辑如下示意图:

事实上,我们也可以从公司财务数据变动发现异常。以预付款为例,2018年,公司预付账款骤增,同比上年增加263%,但公司收入同比下滑9.38%;2020年公司虚增预付款超10亿元,而公司营收当年大幅下滑13.14%。在公司收入下滑情况下,公司预付款反而增加,这种数据异常则需要引起投资者高度警惕。

为何造假?业绩压力下动作变形 部分高管薪酬造假期间上涨

蜡化公司主要从事原油化工业务,以原油为主要原料并通过常压蒸馏、催化热裂解等生产环节,加工制成乙烯、丙烯及其他联产半成品,并进一步深加工以聚乙烯、丙烯酸及酯、重质液体石蜡为代表的一系列石油化工产品。蜡化公司生产用原材料主要为进口原油,主要产品包括聚乙烯、丙烯酸丁酯、重质液体石蜡、丙烯、裂解碳九、MTBE、液化石油气、燃料气、石油苯等,下游客户主要为以辽宁地区为重心的东北地区客户,并辐射至包括北京、河北在内的主要北方地区,主要产品广泛应用于压敏胶、乳液、农膜、包装膜、塑化剂、塑料等行业。

追溯过往公告发现,在公司造假年份,出现进口原油贴水和美元兑人民币汇率均明显上升,使得全年同比增加采购成本约人民币2.5亿元。2019年国内多个民营炼化一体化项目集中投产,其中包括与公司同在一个省份的石油炼化项目,大连恒力石化2,000万吨/年炼化一体化项目,其在2019年5月投产,使得蜡化公司的产品受到较大的冲击,产品价格明显下跌。在成本压力下,这或使得公司产生虚减成本的动机。

事实上,2018年至2021年,公司也称沈阳蜡化造假动机主要为满足管理及考核要求。

值得注意的是,此次财务造假,公司多位高管被追责。

孙泽胜在2018年任沈阳化工总经理兼董事期间,未审慎关注沈阳蜡化利润数据异常情况;在2019年至2021年任沈阳化工董事长兼总经理、沈阳蜡化董事长、执行董事期间,全面负责沈阳化工和沈阳蜡化的经营管理,决策指挥沈阳蜡化利润、存货等财务数据调整事项。孙泽胜未能保证沈阳化工《2018年年度报告》《2019年年度报告》《2020年年度报告》《2021年年度报告》真实、准确、完整,涉嫌违反2005年《证券法》第六十八条第三款、《证券法》第八十二条第三款的规定,是前述违法行为直接负责的主管人员。

沈阳化工时任总会计师李忠主管沈阳化工会计工作,组织实施沈阳蜡化利润、存货等财务数据调整事项,未能保证沈阳化工《2018年年度报告》《2019年年度报告》《2020年年度报告》《2021年年度报告》真实、准确、完整,涉嫌违反2005年《证券法》第六十八条第三款、《证券法》第八十二条第三款的规定,是前述违法行为直接负责的主管人员。

沈阳化工时任董事、沈阳蜡化时任总经理杨林,负责沈阳蜡化生产经营工作,未审慎关注沈阳蜡化生产经营情况,未能保证沈阳化工《2019年年度报告》《2020年年度报告》真实、准确、完整,涉嫌违反《证券法》第八十二条第三款的规定,是前述违法行为的其他直接责任人员。

沈阳化工时任董事,沈阳蜡化时任总经理姜立辉,负责沈阳蜡化生产经营工作,未审慎关注沈阳蜡化生产经营情况,未能保证沈阳化工《2021年年度报告》真实、准确、完整,涉嫌违反《证券法》第八十二条第三款的规定,是前述违法行为的其他直接责任人员。

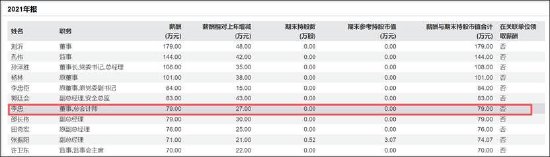

需要指出的是,在造假年份,有的高管年薪出现上涨。时任总会计师李忠2021年年薪涨至79万元,较2017年25万元,涨幅超2倍。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏