炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:出行范儿)

转自:出行范儿

在图达通IPO的关键节点,一场激光雷达的产品专利纠纷,或让图达通的上市之路发生变数。

10月28日,激光雷达行业头部企业禾赛科技正式起诉图达通侵犯其多项专利权,案件已获浙江省宁波市中级人民法院立案。

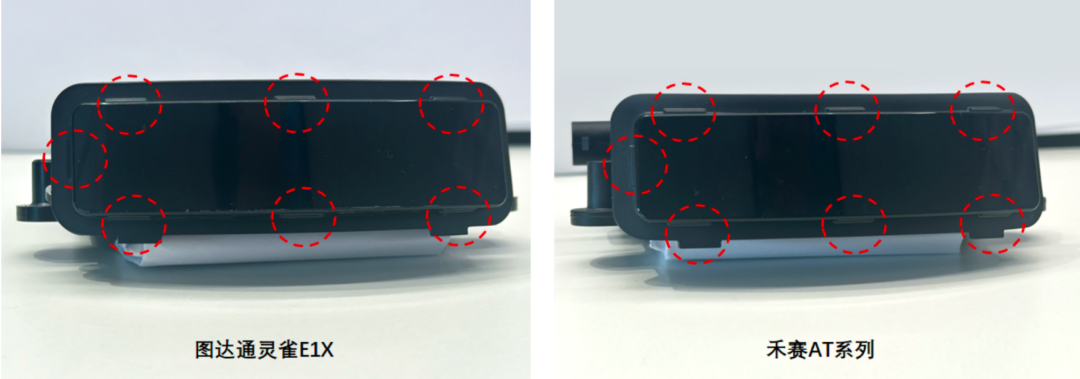

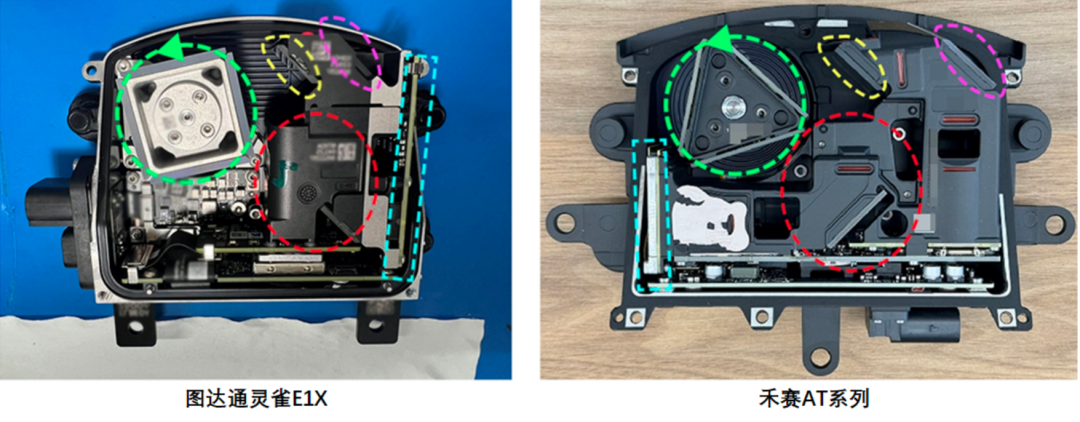

这起诉讼涉及图达通在2025年初CES展上展示的新品“灵雀E1X”与禾赛科技的AT系列产品。

尤为敏感的是,图达通刚刚于10月14日获得中国证监会关于其境外上市的备案批复,计划通过借壳香港SPAC公司TechStar Acquisition Corporation实现港股上市。

资本市场对专利纠纷尤为敏感。在图达通第三次冲击IPO的关键节点,一旦法院认定侵权成立,图达通不仅面临产品可能被禁售,还可能面临高额赔偿,甚至影响上市审核。

01

技术路线转向引发侵权争议

这场专利纠纷的核心,在于图达通新产品“灵雀E1X”与禾赛AT系列之间惊人的相似性。

据知情人士透露,灵雀E1X不仅在技术路线上与禾赛AT系列高度一致,连外形、接口设计、内部光路结构都“惊人相似”。

据了解,AT系列是禾赛科技在2021年推出、2022年量产,已经出货百万台的成熟产品,其相关专利也早在2017年就开始布局。同时,禾赛ATX也是当前激光雷达市场最热销的产品,已获得几乎所有国内头部车企的定点合作。

更具争议性的是,图达通技术路线的突然转变。

图达通过去一直坚持“1550nm波长+二维扫描”的激光雷达技术路线,这种方案探测距离远、抗干扰能力强,但成本高昂,核心材料铟镓砷的成本是禾赛等企业采用的905nm路线的2-3倍。

其今年初推出的灵雀E1X却一改以往战略,转而采用禾赛主打的“905纳米波长+一维扫描”方案。这一技术路线的转向也成为诉讼的核心争议。

不仅如此,据业内知情人士透露,图达通此款被诉侵权产品以明显低于成本的价格在参与竞争,扰乱了市场格局,或许这也是禾赛起诉它的原因。

此外,近期已有包括一名总监级人员在内的多位禾赛北美员工入职图达通,这也让技术信心是否被不当使用备受质疑。

禾赛科技在诉讼中明确要求图达通立即停止侵害其多项发明及实用新型专利权,并赔偿经济损失。

02

图达通IPO进入关键节点

就在10月14日,图达通赴港IPO备案获得中国证监会通过,拟借壳香港SPAC公司TechStar Acquisition Corporation上市,此次合并议定估值约109亿元人民币。如果成功,图达通将成为港股第三家SPAC上市企业。

图达通的上市之路可谓一波三折。2023年,其筹备纳斯达克上市未果;2025年2月向港交所递表后又因失效告终。在两次受挫后,图达通选择以SPAC模式“曲线上市”。

图达通选择SPAC上市模式本身也反映了公司的紧迫性。SPAC模式能够显著缩短审批周期并降低不确定性,适合研发投入大、盈利周期长的科技企业。然而,这种“捷径”也可能因专利诉讼而变得更为坎坷。

目前正是图达通上市进程中的敏感期,专利纠纷引发的诉讼结果可能直接影响港交所对图达通上市申请的审核决定,甚至导致产品禁售、高额赔偿等。

资本市场对核心专利纠纷极为敏感,尤其是在IPO关键阶段,此类诉讼会引发监管机构和投资者对发行人知识产权状况的担忧。

类似情况在行业中已有先例,吉利与威马的知识产权纠纷曾成为威马上市的拦路虎,宁德时代对海辰储能的狙击也显著影响了后者的IPO进程。

这些案例都表明,核心专利纠纷往往比财务问题更能影响上市审核结果。如果法院认定侵权成立,图达通不仅面临法律风险,更可能失去刚开拓的市场空间。

03

头部企业优势固化,图达通面临边缘化风险

值得注意的是,图达通的亏损规模也在持续扩大。招股书显示,2022年到2024年,图达通亏损分别为1.88亿美元、2.19亿美元、3.98亿美元。截至2025年第一季度末,公司现金储备仅剩2427万美元。

图达通的毛利率表现也不容乐观。招股书显示,2022-2024年,公司毛利率分别为-62.3%、-35%和-8.7%。虽然亏损收窄,但依然未能转正。而禾赛凭借AT系列产品,尤其是ATX占比的提升,使得毛利率维持在40%以上。

近年来的激光雷达行业的价格战,也加剧了图达通的财务困境。

2020年至2024年,ADAS激光雷达均价从2万元/颗狂降至2500元/颗左右,平均以每年打6折的方式下降。目前,主流厂商部分产品已经卖到了200美元/颗,激光雷达迈入“千元机”时代。

现阶段,激光雷达行业格局已呈现出明显的头部集中趋势。2024年全球乘用车激光雷达市占率中,禾赛科技以20.3%居首,华为和速腾聚创分别以19.1%和16.7%排在其后,三者合计占据近六成份额,而图达通以12.8%跌至第四。

今年以来,这一差距进一步拉大。盖世汽车研究院数据显示,今年8月,图达通在国内车载激光雷达市占率跌至6.7%,远低于头部三家。

从曾经的市场第一跌至第四,图达通正面临严峻的边缘化风险。

激光雷达市场整体仍处于高速增长期。不过图达通长期依赖单一大客户也带来一定风险,这种依赖性严重限制了图达通的议价能力和业务拓展空间。

如今,专利纠纷直指图达通转型905纳米路线的新产品“灵雀E1X”,而这正是图达通摆脱单一客户依赖、开拓主流市场的关键产品,据悉已获得某头部合资车企定点,预计2026年实现量产,锁定未来数十万台的前装规模。

不过,一旦该产品因专利问题受阻,图达通的市场转型战略也将受到重创。

在激光雷达行业从技术竞赛转向规模与成本竞争的现实格局下,投资者对激光雷达行业的投资逻辑已发生变化,从看重技术潜力转向关注盈利能力和市场地位。

在这种背景下,图达通的亏损扩大、市场份额下滑以及专利纠纷等问题,将更难获得资本市场认可。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏